Dunkle Wolken ziehen jetzt auch über der Engel & Völkers AG auf – wird diese Verantwortung für das sich abzeichnende Desaster beim kanadischen Immobilienprojekt Forest Lakes Country Club übernehmen?

In der Sache „Forest Lakes Country Club“ verdunkelt sich der Himmel weiter über dem Namen „Engel & Völkers“. Der Skandal um das Immobilienprojekt im kanadischen Nova Scotia, welches von der Engel & Völkers Resorts GmbH mit ihrem damaligen Geschäftsführer Ralph Viereck in Deutschland vertrieben wurde, droht nun auch den guten Ruf der Engel & Völkers AG nachhaltig zu schädigen und wird nach Ansicht des Fachanwaltes Helge Petersen auch deren Vorständen auf Sicht auf die Füße fallen.

Nach ihrem aktuellen Internetauftritt feiert sich „Engel & Völkers“ als ein Unternehmen auf dem Weg hin zur globalen Marke:

Quelle: https://www.engelvoelkers.com/de/blog/unternehmen/neuigkeiten/40-jahre-engel-voelkers-wie-der-weg-zur-globalen-marke-begann/

Ob sich dieses Selbstverständnis auch in Zukunft aufrecht erhalten lässt, bezweifelt Helge Petersen. Denn er ist der Ansicht, dass es nicht sein kann, dass ein Unternehmen, welches sich selbst und seine Vorstände auf höchstem Niveau feiert, Menschen, die der Marke „Engel & Völkers“ vertraut haben, hängen lässt.

Große Bilder, Reichtum, Expertise. So hatten sich das wohl auch die Anleger des Projekts „Forest Lakes Country Club“ vorgestellt. Dieses Immobilienprojekt wurde unter dem bekannten Logo und der Farbgebung „Engel & Völkers“ beworben, so dass wohl bei der überwiegenden Mehrheit der Interessenten der Eindruck entstand, dass das weitbekannte Maklerunternehmen hinter diesem Angebot stand. Verstärkt wurde der Eindruck dadurch, dass in E-Mails regelmäßig schlicht von „Engel & Völkers“ oder „E&V“ die Rede war und die E-Mail-Anschriften der Mitarbeiter der Engel & Völkers Resorts GmbH auf „…@engelvoelkers.com“ endeten. Kunden berichten von Veranstaltungen, die nach ihrer Wahrnehmung in den Räumlichkeiten von „Engel & Völkers“ ausgerichtet wurden. Es wurden Millionen an Euro eingesammelt für Land und Boden in Kanada, mit dem augenscheinlich kein Kunde recht glücklich werden will. Inzwischen erscheint es unsausweichlich, dass sich das Projekt in Nova Scotia zu einem Desaster entwickelt, nachdem der Bauträger vor Ort, die Terra Firma Development Corporation Limited, zum Objekt eines Insolvenzverfahrens in Kanada geworden ist.

„Ich als Anwalt versehe es so, dass die Kunden auf den großen Namen und genau die Werbung von heute vertrauten. Sie hätten keine Anlage getätigt, wenn sie sich nicht auf den Namen verlassen hätten.“ ist der Rechtsanwalt Helge Petersen aufgrund der zahlreichen Berichte von Investoren gegenüber der Kanzlei Helge Petersen & Collegen überzeugt. Nach Ansicht von Helge Petersen muss „Engel & Völkers“ genügend von der Sache mitbekommen haben. Denn im Rahmen von Provisions- und/oder Gewinnabführungsvereinbarungen wird es konkrete Abrechnungen gegeben haben. Auch das Versenden der E-Mails an die Kunden der Engel & Völkers Resorts GmbH vom Mailserver der „Engel & Völkers“ dürfte nicht ganz unbemerkt geblieben sein – und schon gar nicht die Nutzung des Schriftzuges beim Vertrieb der Produkte.

Das ganze Produkt hält Helge Petersen für ein von Anfang an angelegtes Schneeballsystem ohne Aussicht auf Erfolg für die Menschen, die in den guten Namen „Engel & Völkers“ vertrauten und ihr Kapital arglos investierten. Aus diesem Grunde hält Helge Petersen auch Klagen in Kanada für aussichtslos.

In der heutigen Lage hält der Rechtsanwalt Helge Petersen es für richtig, den aktuellen Vorstand der Engel & Völkers AG mit dem Thema zu belasten. Denn eines ist für ihn klar: selbst wenn es rechtlich möglich sein sollte, sich hinter verschiedenen Gesellschaften zu verstecken, dann darf es jedenfalls nicht möglich sein, ein Bollwerk gegen den schlechten Ruf zu errichten. Für Helge Petersen ist die Ursache des kanadisch-deutschen Immobilienskanals um den Forest Lakes Country Club bei „Engel & Völkers“ selbst zu suchen. Denn diejenigen Investoren, die mit der Kanzlei in Kontakt getreten sind, berichten nahezu übereinstimmend, dass nach ihrem Verständnis schon der Name „Engel & Völker“ für die Seriösität und den Erfolg der Anlage zu bürgen schien.

Unabhängig davon, wie die juristischen Auseinandersetzungen sich entwickeln mögen, dürften diese Auseinandersetzungen geeignet sein, den Ruf von „Engel & Völkers“ nachhaltig zu schädigen und das Vertrauen von Immobilienkäufern und –verkäufern in diese Marke zu erschüttern. Hieraus mögen sich nachteilige Auswirkungen auf das Geschäftsergebnis von „Engel & Völkers“ etwa in Form eines geringeren Wachstums oder gar eines Umsatzrückganges ergeben. Am Ende könnte es sich für „Engel & Völkers“ als Gewinn erweisen, Verantwortung für das Treiben der Engel & Völkers Resorts GmbH und deren damaligen Geschäftsführer Ralph Viereck zu übernehmen und sich an einer Lösung für die unter dem Namen „Engel & Völkers“ geschädigten Investoren zu beteiligen.

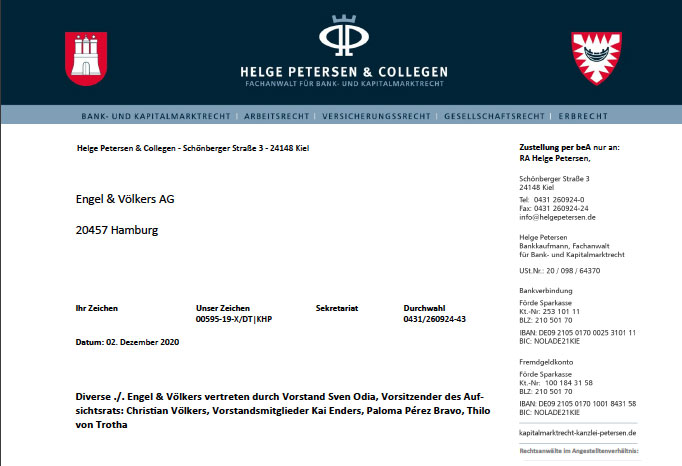

Aus diesem Grund hat sich der Rechtsanwalt Helge Petersen jeweils in einem persönlichen Schreiben an den Vorstandsvorsitzenden der Engel & Völkers AG, Herrn Sven Odia, an die Vorstandsmitglieder Kai Enders, Paloma Pérez Bravo und Thilo von Trotha sowie an den Aufsichtsratsvorsitzenden Christian Völkers gewandt und diese aufgefordert, mit der Kanzlei Helge Petersen & Collegen in Vergleichsgespräche zu treten, um eine angemessene Lösung für die von der Kanzlei vertretenen Anleger zu finden.

Das Schreiben vom 04.12.2020 hatte folgenden Wortlaut:

Klicken um die Datei zu öffnen

Über den Umgang des Vorstandes sowie des Aufsichtsratsvorsitzenden mit diesem Schreiben werden wir zu gegebener Zeit berichten.

Engel & Völkers – weitere Ansprüche für mehr als 2 Mio. Euro geltend gemacht

Aber auch an anderer Stelle ist die Kanzlei Helge Petersen & Collegen noch einmal aktiv geworden. So haben wir parallel zur Aufforderung an die Engel & Völkers AG in einer „2. Welle“ für 25 weitere Investoren Schadensersatzansprüche gegenüber der Engel & Völkers Resorts GmbH sowie deren damaligen Geschäftsführer Ralph Viereck mit einem Gesamtvolumen von mehr als 2 Mio. Euro geltend gemacht. Nachdem die Engel & Völkers Resorts GmbH (ehemaliger Geschäftsführer: Ralph Viereck) sowie die EV Resorts GmbH (derzeitiger Geschäftsführer: Ralph Viereck) ihre bisherigen Räumlichkeiten in der Stadthausbrücke 5 in Hamburg zwischenzeitlich mit unbekanntem Ziel verlassen haben, blieb uns zunächst nichts Anderes übrig, als die Anschreiben an die Rechtsanwaltskanzlei zu übersenden, die wir als Prozessbevollmächtigte aus dem Verfahren vor dem Landgericht Hamburg kennen. Weder auf der Homepage der Engel & Völkers Resorts GmbH, noch auf der Homepage der EV Resorts GmbH wurden aktuelle Anschriften bekannt gegeben. Gleiches gilt auch für das Handelsregister. Man könnte also den Eindruck gewinnen, die Gesellschaften würden „untertauchen“ wollen.

In dem Verfahren vor dem Landgericht Hamburg, in welchem im September 2020 ein erster Verhandlungstermin stattgefunden und das Gericht in unsere Richtung positive Hinweise erteilt hat, wurde ein weiterer Verhandlungstermin für Januar 2021 anberaumt. Zuvor hatten die Beklagten nach mehrfacher Fristverlängerung in einem Schriftsatz lediglich noch einmal ihre Rechtsauffassung bekräftigt, wonach Schadenersatzansprüche gegen sie zu Unrecht erhoben würden. Da die Beklagten keinerlei Vergleichsbereitschaft zeigten, hat das Gericht wohl auch darauf verzichtet, einen eigenen Vergleichsvorschlag zu unterbreiten.